几乎每一次我们帮企业做绩效考核体系的时候都会遇到一个棘手且看似无解的问题:绩效目标值不知道怎么定!财务给了预算也没法用!

公司领导对子公司负责人张总说:张总啊,去年你们业绩还可以啊,今年行情还不错,增长个10%没问题吧?

子公司负责人说:领导啊,您真是太为难兄弟我了。去年业绩好也就是运气好啊,今年您是不知道,咱竞争对手打低价策略,手下员工好不容易培养起来也因为工资低走了。我现在是内忧外患,想跟您申请降低下预算呢。

公司领导只能又说:不行啊,上级单位今年给咱压的任务很重,不往下分解完不成啊!

子公司负责人这时面露难色的说:好吧,我不申请降低了,那领导您看能不能别给我这个板块加预算了,我努努力还完成去年的业绩吧?

做人力的都知道,绝大部分企业工资实行的是目标责任制。吵架就是为了多拿钱!

怎么讲,比如工资50万,固定发放的有30万,20万是浮动的,根据绩效目标的完成好坏,完成的多可能20万会变成30万,完成的不会可能20万就变成10万了。

这个时候,绩效目标的制定就很关键了,定的低自然容易超额完成,定的高就可能完不成扣工资了。

可是这个定的高、定的低到底如何衡量呢?大部分企业都是上面往[敏感词]压,[敏感词]往上面讨价还价,后双方博弈确定了一个目标值。

这背后的本质原因还是因为,定目标的人不了解业务的实际情况;而报目标的人出于自身利益考虑通常都非常保守。即所谓委托代理关系下的信息不对称。

除了吵架定目标,还有哪些方式?来看一下国资委定超额利润分享的目标值思路:“企业在设定目标利润时,应与战略规划充分衔接,年度目标利润原则上不低于以下利润水平的高者”:

这个目标值设定的背后体现了两个对比维度“和历史比、和行业比”,经对比后,能够一定程度上解决目标值没有依据的问题。但是新的问题又冒出来了:

1.鞭打快牛:以前做得好的现在要更好,但其实到了一定程度后没进步一个点都要付出非常大的努力;

2.保护慢牛:以前做的不好的现在目标定的还是低,纵容落后;

3.没有行业数据:对标竞争对手,或者参考行业,但数据从哪里来?很难。

所以“和历史比、和行业比”只能解决一部分的问题,没办法更为彻底的解决信息不对称的问题。

今天要介绍的就是联合基数法,通过摘牌子的方式自定目标与薪酬,更为彻底的解决信息不对称问题。

联合基数法的核心要义总结起来就是“自定基数、考核兑现、超额奖励、少报惩罚”。

原来的时候,子/分公司负责人的薪酬都是死数,大家对此颇有怨言,有的认为内部分配不公平,有的认为和市场相比没有竞争力。

要钱的时候都很积极,但是干活的时候都往后退。那现在我换一种方式,不是我给你定工资了,权力交给你,你想要多高的薪酬那就自己选择相应的业绩。

为了帮大家做选择,集团公司可以将业绩与薪酬的对应关系公布出来:

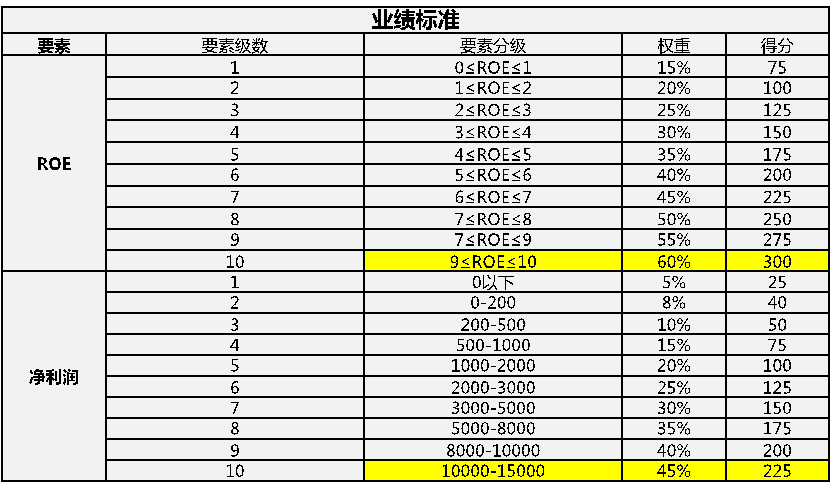

上述例子中,业绩是用ROE与净利润两个指标作为衡量,各占50%的权重,子公司负责人可根据自身情况选择相应的业绩目标值,比如说ROE为9%,净利润为1.5亿。

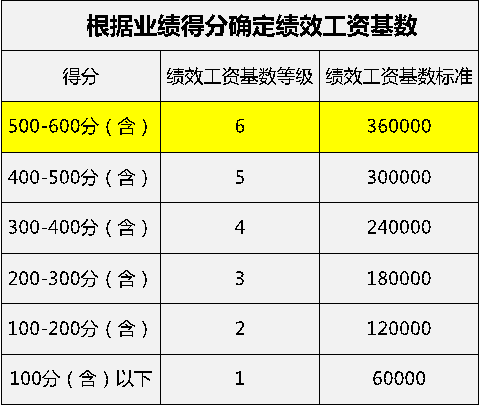

这个时候他也为自己定了绩效工资标准了,即36万。也就是在业绩标准中将ROE对应得分、净利润对应得分相加,得到525分,在绩效工资标准表中对应的是36万。

大家注意到没,很多公司在定业绩目标值的时候,核心只看净利润,为什么这个地方加入了ROE的指标?

这是为了平衡不同规模,即不同资产盘子的企业之间的经营质量,有的企业资产大,即使经营质量(可以用ROE衡量)比较低也可能利润高;

而有些企业资产规模小,即使经营质量很高,那么净利润也相对较小。

为了同时鼓励经营质量、盈利水平,将两个指标都纳入考虑。

摘牌子定了目标值和薪酬基数后,期末到底能拿到多少钱呢,还要看目标完成度,子公司绩效目标一般包括财务性指标,比如收入、净利润等;任务性指标,比如重大项目完成进度等;管理性指标,比如内控体系的建立等等。

如果目标值一旦和薪酬挂钩,可以想象绝大部分人还是会非常积极的高报。一方面为了避免“雷声大、雨点小”的高报、低完成,需要对完成度进行考核,按完成情况兑现薪酬;

另一方面,如果没有绩效考核,很可能子公司就会只追求和薪酬直接挂钩的净利润,将其他重大任务、管理能力的建设抛之脑后。

大家知道有些企业,尤其国有企业干部调动频繁,如果激励之和当期的效益挂钩,很可能就会导致要么透支业绩、要么埋雷。

因此说,目标值的确要把利润作为核心,但同时考核体系还要有。

超额奖励就是当子公司实际完成业绩超过目标值后,可以获得利润超额完成的一定比例P(0<P≤1)作为奖励,用于鼓励下属超额完成任务。

此处要注意的是,前面第二点当中的绩效考核系数如果超过1,实质上已经相当于在对薪酬基数进行奖励了。

有的企业会把绩效系数设置为0-1.5,有些0.8-1.2等等,没有固定的做法。此处的超额奖励实质上是在绩效奖励的基础上加大了奖励力度,或者说给了一个超额利润分享。

这是联合确定基数法的主要特点。由于信息不对称,为了防止在定目标前子公司隐瞒信息,故意少报,应规定一个少报惩罚系数Q(0<Q≤1),如果期末子公司的实际利润大于目标值,则子公司必须上交“少报罚金”。

同上,这个惩罚实质上也是在绩效(本质上是完成度)基础之上的加大惩罚力度,鼓励尽量精准的上报预算。

为了避免钻漏洞,通常超额奖励系数应当大于少报惩罚系数。

具体系数应该定为多少,各家企业可因地制宜,提醒大家要做“敏感度分析”和详细的模拟测试,避免因为机制设计不合理导致有机可乘。

首先优点非常明显,将员工/管理者追求利益的动力化作了追求公司目标的动力,在此过程中实现了公司和员工、上级和下级的双赢,

不仅免去了吵架博弈的沟通成本,还能[敏感词]限度地发挥潜力,避免自上而下分配薪酬带来的员工不满意因素。

同时这种方式也不是[敏感词]的,尤其出现以下情况的时候就会失灵:

联合基数法发挥作用的前提是“经济人假设”,也就是说每个人都会朝自己利益[敏感词]化的角度出发去采取行动。

但不排除组织里也存在就不想赚钱的,如果放任就会带坏组织氛围。这个时候怎么办呢?问题并没有出在机制上,需要选对人、尤其是选对带头人,将业绩好坏和晋升、发展挂钩。

尽管在利益机制的诱惑下,子公司负责人会尽可能发挥[敏感词]的潜力去预测业绩上报预算,但也可能由于外部环境变化导致“测不准”。

那针对客观原因带来的“少报”,不该惩罚,可以在年底的时候给与一次调整目标值机会,但只允许上调目标。

问题3:子公司规模大小不同,利润[敏感词]数没有可比性怎么办

这个问题在前述例子中已经予以考虑了,就是同时追求盈利能力与利润,避免粗放式发展,避免子公司由于家底不同造成待遇差别过大。

后,联合基数法适用于集团化企业,子公司/分公司众多的情况,其管理复杂度还是比较高,需要做好充分的机制设计与舆论宣贯,使得大家都了解规则导向。

如果是单体的小企业大可不必大费周章,老板很了解情况的时候硬压就行了。当然了,老板很有行业洞察力、很有远见卓识的情况下也不需要,没有人能瞒得住这种厉害老板。(end)

薪酬是员工关注的重要方面。

然而,薪酬设计不简单,一个问题评估你薪酬设计水平:

公司整体薪酬组成包含哪些部分?

是基本工资、绩效奖金、津贴/补贴这三类吗?

其实这只是公司整体薪酬的一小部分。

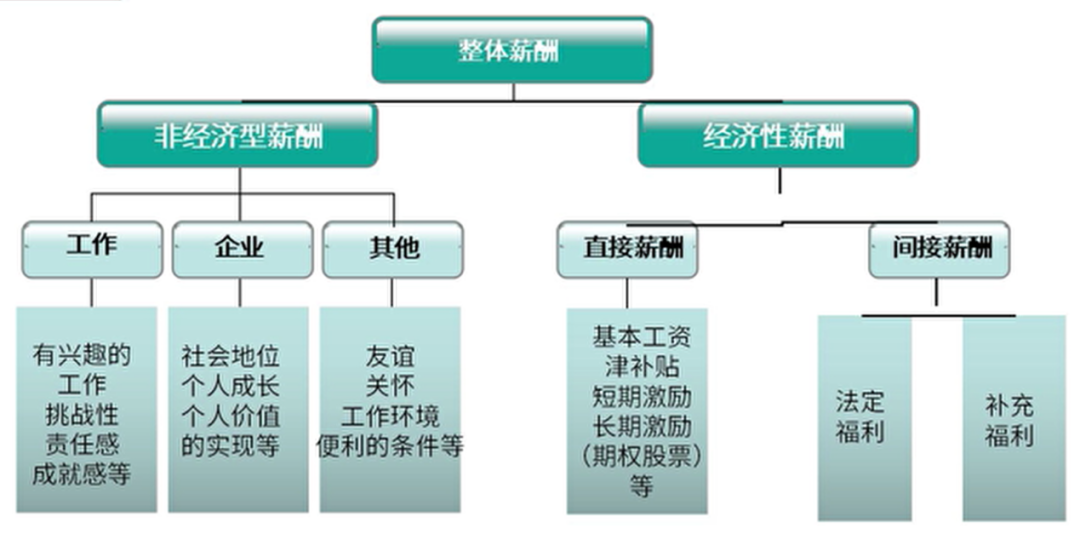

企业整体薪酬架构

公司整体薪酬分为经济性薪酬、非经济薪酬两大部分,进一步可以细分为5类:直接薪酬、间接薪酬、工作激励、企业激励、其他激励。

直接薪酬。员工能直接拿到手的报酬,基本工资、津贴补贴、短期激励、长期激励等。

间接薪酬。法定福利、补充福利。包含五险一金,辞退补偿等。

工作激励。工作本身就自带激励效果,能够给员工带来快乐,成就感。比如医生,就是成就感很高的工作。

企业激励。公司给员工提供的发展空间,成长价值。比如公司飞速发展带来的成长空间、技能培训等。

其它激励。公司提供的办公环境,工作氛围、员工关怀等福利。比如洁净舒适的办公室、健身房、下午茶、节日礼物等。

与薪酬激励相关的管理问题,都可以根据这张“企业整体薪酬架构图”分析。

如果你能分析出公司薪酬激励的问题,通过薪酬设计,提高公司人效,升职加薪,自然不在话下。

(本文来源于网络,如有侵权请联系删除)

关于汉智

关于汉智

扫一扫/关注手机

扫一扫/关注手机

0769-22890942

0769-22890942